Proyecto de Ley Orgánica para el Control de Flujos Irregulares de Capitales

Nos dirigimos a ustedes con el propósito de informar y analizar las implicaciones del «Proyecto de Ley Orgánica para el Control de Flujos Irregulares de Capitales», calificada de urgencia en materia económica por la Presidencia de la República del Ecuador y presentada el 29 de julio. Este proyecto de ley busca fortalecer la integridad, transparencia y rendición de cuentas en el manejo de capitales, con un enfoque particular en la prevención y control de flujos irregulares.

A continuación, detallamos los puntos clave de este proyecto que consideramos de mayor relevancia, especialmente para las organizaciones sin fines de lucro y las implicaciones tributarias introducidas.

- REGISTRO OBLIGATORIO EN EL SUIOS PARA ENTIDADES SIN FINES DE LUCRO:

La Exposición de Motivos de la Ley subraya la necesidad de enfrentar la exposición del Ecuador a flujos irregulares de capitales, que amenazan la estabilidad económica y fiscal del país. Se busca promover activamente la integridad, transparencia y el adecuado cumplimiento tributario de importantes actores sociales, incluyendo fundaciones, corporaciones, organizaciones no gubernamentales (ONG), organizaciones comunitarias y demás entidades sin fines de lucro. El marco normativo propuesto busca visibilizar el movimiento de capitales y asegurar que los recursos no se utilicen para fines ilícitos.

De conformidad con el Proyecto de Ley Orgánica para el Control de Flujos Irregulares de Capitales, se establece la obligación de registro en el Sistema Unificado de Información de las Organizaciones Sociales (SUIOS) para todas las organizaciones sin fines de lucro que operen en el Ecuador.

Sin este registro, las organizaciones no podrán realizar sus actividades en el territorio ecuatoriano.

Esta disposición aplica a:

- Organizaciones de la sociedad civil

- Fundaciones

- Corporaciones

- ONG’s

- Organizaciones comunitarias

- Otras entidades sin fines de lucro sean nacionales o extranjeras

Plazo máximo: Las entidades legalmente constituidas y activas a la fecha de entrada en vigor la ley deberá registrarse en el SUIOS en un plazo no mayor a noventa (90) días.

-

- REFORMAS TRIBUTARIAS: ARTÍCULOS 39.2 Y 39.2.1 DE LA LEY DE RÉGIMEN TRIBUTARIO INTERNO.

El proyecto de ley incorpora modificaciones significativas a la Ley de Régimen Tributario Interno, específicamente en los artículos 39.2 y 39.2.1, relacionados con un Contribución Temporal para el Control de Flujos Irregulares de Capitales.

Artículo 39.2: Impuesto Único del 12% sobre Dividendos Distribuidos.

Se establece un impuesto único que deberán realizar las sociedades y establecimientos permanentes.

- Aplica a sociedades residentes en Ecuador que distribuyan dividendos a personas naturales residentes.

- Si los dividendos se destinan a no residentes, se aplicará un 10%.

- Si hay beneficiarios en paraísos fiscales, la tarifa será del 14%.

- Se exonera de este Impuesto a la renta único a los dividendos distribuidos a otras sociedades residentes en el país.

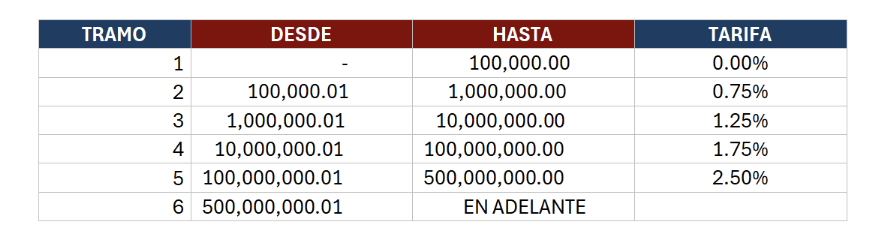

Artículo 39.2.1: Pago a cuenta sobre las utilidades no distribuidas. Las sociedades que no distribuyan utilidades acumuladas hasta el 31 de julio del ejercicio fiscal, deberán pagar un porcentaje de acuerdo con la siguiente tabla:

El valor de esta retención no será objeto de devolución, pero podrá ser compensado por la sociedad durante los dos ejercicios fiscales posteriores. Si no se compensa en este plazo, se registrará como gasto no deducible.

Es fundamental recalcar que esta disposición NO es aplicable a los fideicomisos mercantiles que no desarrollen actividades empresariales u operen negocios en marcha, ni para las sociedades sin fines de lucro, empresas públicas o sociedades de economía mixta en la parte que les corresponda.

3. VIGENCIA DE DISPOSICIONES:

Las disposiciones relativas a los artículos 39.2 y 39.2.1 de la Ley de Régimen Tributario Interno serán aplicables a partir del primer día del mes siguiente a la publicación de la presente ley en el Registro Oficial.

CONSIDERACIONES FINALES:

Este proyecto de ley, al ser calificado de urgencia económica, tendrá un proceso de aprobación acelerado. Por ello, es crucial que las empresas y entidades afectadas, particularmente aquellas con patrimonios significativos, se familiaricen con estas nuevas disposiciones para evaluar su impacto financiero y operativo.

Desde PUENTE & ASOCIADOS Estudio Jurídico, estaremos monitoreando de cerca el avance y la aprobación de esta ley para brindarles el asesoramiento oportuno y asegurar el cumplimiento de las nuevas normativas. Para cualquier consulta o aclaración adicional, no duden en contactarnos.

Atentamente,

Soluciones Jurídicas Para Personas Jurídicas

Este documento es de carácter informativo, no constituye una opinión legal o criterio de Puente & Asociados, ni sus miembros.